Из статьи вы узнаете, как в 1С отразить учет затрат на приобретение НМА, если в БУ они учитываются сразу в расходах согласно учетной политике организации, имеющей право на упрощенные способы учета.

Содержание

Пошаговая инструкция

Организация, ведущая торговую деятельность, заключила договор с ООО «ВАШ САЙТ» на создание web-сайта, исключительные права на который будут принадлежать Организации. Сайт планируется использовать как интернет-магазин в течении 10 лет.

19 марта подписан акт на выполненные работы по разработке сайта на сумму 216 000 руб. (в т. ч. НДС 20%). В этот же день сайт введен в эксплуатацию.

Организация имеет право на упрощенные способы ведения бухучета. Учетной политикой по БУ предусмотрено:

«Затраты на приобретение, создание, улучшение НМА признаются в составе расходов по обычным видам деятельности в полной сумме по мере их».

Учетной политикой по НУ предусмотрено:

«Амортизация по амортизируемому имуществу начисляется линейным способом».

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение НМА | |||||||

| 19 марта | 90.07.1 | 60.01 | 180 000 | 180 000 | Признание затрат на НМА в составе коммерческих расходов | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) | |

| 08.05 | 60.01 | 0 | 180 000 | Принятие к учету внеоборотного актива в НУ | |||

| 19.02 | 60.01 | 36 000 | 36 000 | Принятие к учету НДС | |||

| Регистрация УПД поставщика | |||||||

| 19 марта | — | — | 216 000 | Регистрация УПД поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.02 | 216 000 | Принятие НДС к вычету | ||||

| — | — | 216 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Ввод в эксплуатацию НМА | |||||||

| 19 марта | 04.01 | 08.05 | 0 | 180 000 | 180 000 | Ввод в эксплуатацию | Принятие к учету НМА |

| Начисление амортизации | |||||||

| 30 апреля | 44.01 | 05 | 0 | 1 500 | 1 500 | Начисление амортизации | Закрытие месяца — Амортизация НМА и списание расходов по НИОКР |

| Признание затрат на амортизацию в составе коммерческих (косвенных) расходов | |||||||

| 30 апреля | 90.07.1 | 44.01 | 0 | 1 500 | 1 500 | Признание затрат на амортизацию в составе коммерческих (косвенных) расходов | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

Приобретение НМА

Организации, имеющие право на упрощенный бухучет, могут в учетной политике БУ выбрать:

- не формировать объекты НМА, затраты на капитальные вложения признавать полностью в расходах по мере их осуществления (пп. «б» п.4 ФСБУ 26):

- Дт 90 Кт 60, 70, 69;

- признавать НМА. Затраты на капвложения в НМА учитывать по общим правилам или определять в упрощенном порядке — с учетом цены поставщика без учета скидок и дисконтирования в связи с отсрочкой платежа более 12 месяцев (п. 4 ФСБУ 26/2020):

- Дт 08.05 Кт 60, 70, 69.

В НУ признание НМА не зависит от учетной политики.

Нематериальным амортизируемым имуществом в НУ признаются активы, если (п. 1 ст. 256, п. 3 ст. 257 НК РФ):

- на них имеются исключительные права;

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

Затраты организации в имущество, которое впоследствии будет принято в качестве НМА, учитываются по счету 08.05 «Приобретение нематериальных активов» (план счетов 1С).

Если организация в учетной политике по БУ выбрала вести учет затрат на приобретение НМА сразу в расходах, то приобретение НМА в 1С оформите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

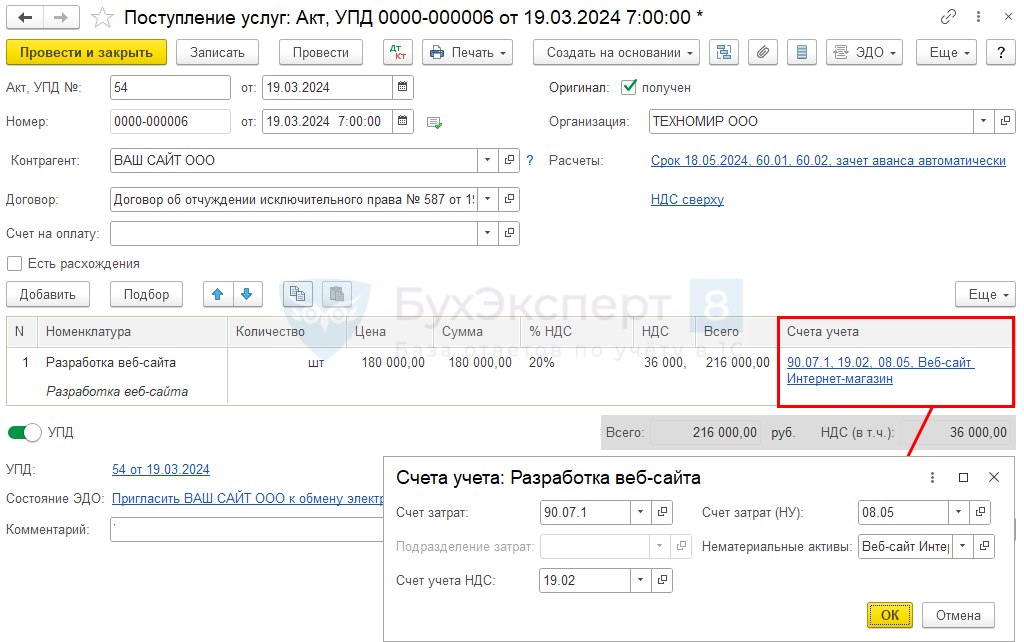

В документе укажите:

- Номенклатура — капитальные вложения в НМА из справочника Номенклатура;

- Счета учета:

- Счет затрат — 90.07.1 «Расходы на продажу» (счет расходов БУ, куда включалась бы амортизация НМА в ОФР);

- Счет учета НДС — 19.02 «НДС по приобретенным нематериальным активам»;

- Счет затрат (НУ) — 08.05 «Приобретение нематериальных активов»;

- Нематериальные активы — нематериальный актив из справочника Нематериальные активы.

БухЭксперт8 рекомендует при отражении затрат на приобретение НМА в БУ указывать счета расходов (90.02, 90.07, 90.08, 91.02), так затраты сразу попадут в расходы.

Также можно использовать счета затрат, если они у вас закрывается ежемесячно на счета расходов, например:

- Дт 90.02 Кт 20;

- Дт 90.08 Кт 26;

- Дт 90.07 Кт 44.

Проводки по документу

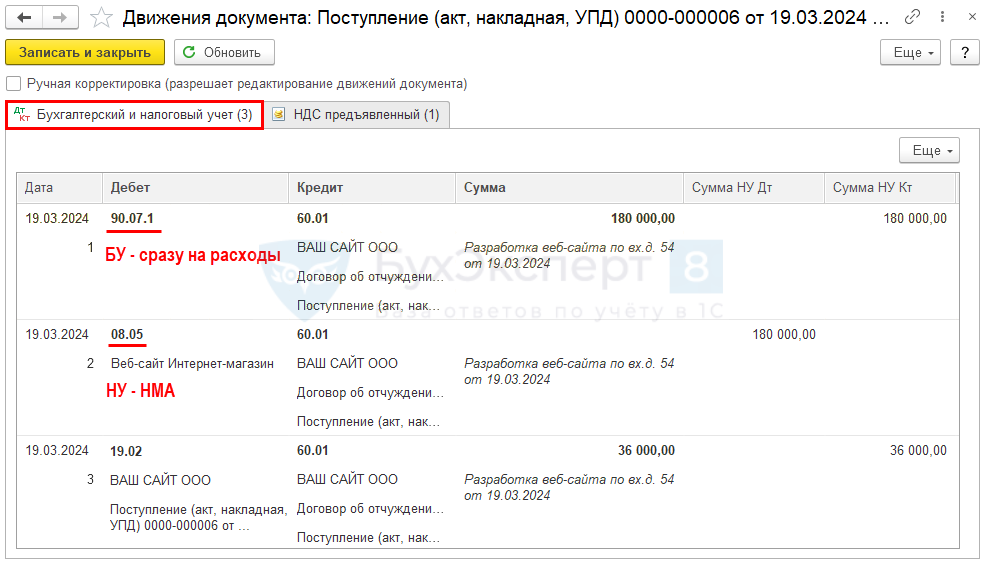

Документ формирует проводки:

- Дт 90.07.1 Кт 60.01 — признание затрат на НМА в составе коммерческих расходов в БУ;

- Дт 08.05 Кт 60.01 — капвложения в НМА в НУ;

- Дт 19.02 Кт 60.01 — принятие к учету НДС.

Отчет о финансовых операциях

В бухгалтерской отчетности затраты на НМА отражаются: ![]() PDF

PDF

В Отчете о финансовых результатах:

Получите понятные самоучители 2021 по 1С бесплатно:

- стр. 2210 «Коммерческие расходы».

Регистрация УПД поставщика

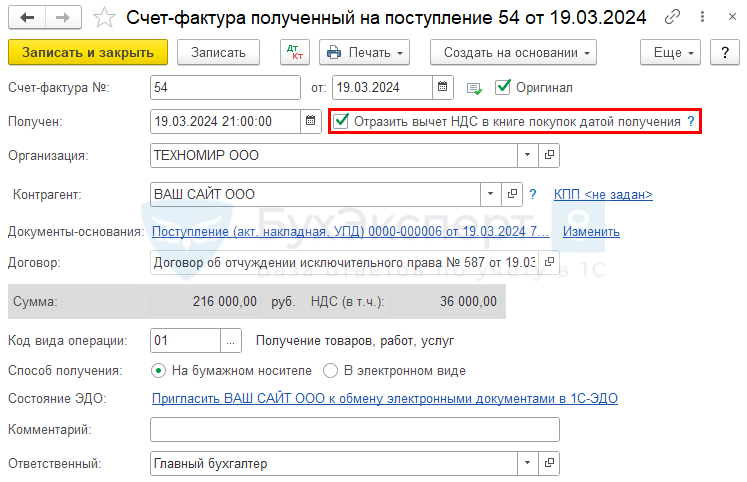

НДС принимается к вычету по НМА при выполнении условий (п. 2 ст. 171 НК РФ):

- НМА должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- НМА приняты к учету на счете 08.05 «Приобретение нематериальных активов» (абз. 3 п. 1 ст. 172 НК РФ).

Дожидаться ввода в эксплуатацию (отражение на счете 04 «Нематериальные активы») необязательно (письма Минфина от 10.07.2020 N 03-07-11/60248, от 26.06.2020 N 03-07-11/55215).

Принять НДС к вычету можно в течении 3 лет после постановки объекта на учет на счет 08.05 «Приобретение нематериальных активов». При этом НДС должен приниматься к вычету по НМА в полной сумме налога, указанной в счете-фактуре (УПД) (п. 1, 1.1 ст. 172 НК РФ, Письма Минфина от 04.09.2018 N 03-07-11/63070, от 19.12.2017 N 03-07-11/84699).

Для регистрации входящего УПД от поставщика установите переключатель УПД. ![]() PDF

PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении сформируются проводки по принятию НДС к вычету.

Если флажок не установлен, вычет НДС по НМА оформите через документ Формирование записей книги покупок.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.02 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

- в Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»:

PDF

PDF

- сумма НДС, принятая к вычету;

- в Разделе 8 «Сведения из книги покупок»:

- счет фактура полученный, код вида операции «01».

Ввод в эксплуатацию НМА в НУ

Нематериальные активы, используемые в организации, учитываются в дебете счета 04 «Нематериальные активы» (план счетов 1С) по первоначальной стоимости.

Первоначальная стоимость НМА формируется исходя из фактических затрат на его приобретение и иных расходов, непосредственно связанных с приобретением и обеспечением условий для использования актива в запланированных целях, за исключением НДС и иных возмещаемых налогов (п. 3 ст. 257 НК РФ).

Принятие к учету НМА в НУ оформите документом Принятие к учету НМА в разделе ОС и НМА — Принятие к учету НМА.

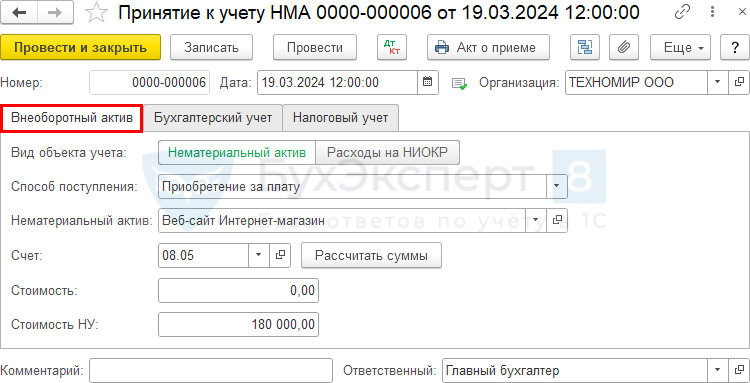

Вкладка Внеоборотный актив

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Вид объекта учета — Нематериальный актив;

- Способ поступления — Приобретение за плату (способ поступления внеоборотного актива в организацию);

- Нематериальный актив — ранее введенный нематериальный актив в справочник Нематериальные активы;

- Счет — 08.05 «Приобретение нематериальных активов».

По кнопке Рассчитать суммы заполняются поля:

- Стоимость — 0 (в БУ затраты списаны при поступлении НМА);

- Стоимость НУ — 180 000 (первоначальная стоимость НМА Веб-сайт Интернет-магазин в НУ).

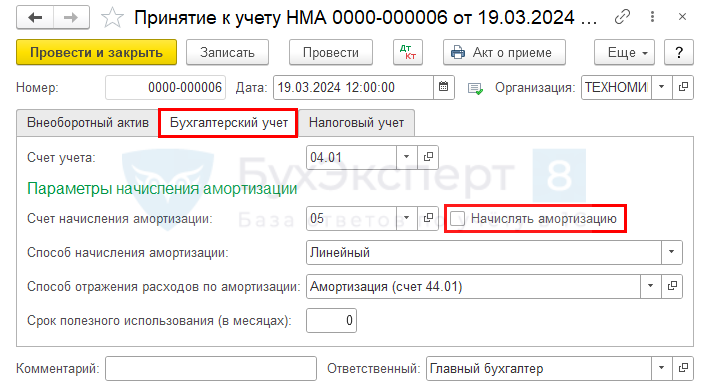

Вкладка Бухгалтерский учет

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет 04.01 «Нематериальные активы организации»;

- Счет начисления амортизации — 05 «Амортизация нематериальных активов»;

- флажок Начислять амортизацию не устанавливайте;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию НМА в НУ, выбирается из справочника Способы отражения расходов.

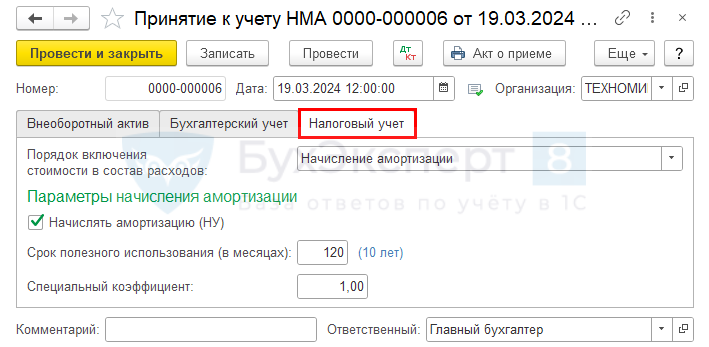

Вкладка Налоговый учет

На вкладке Налоговый учет заполните:

- Порядок включения стоимости в состав расходов — Начисление амортизации (в НУ актив признается амортизируемым имуществом);

- флажок Начислять амортизацию установите: именно он влияет на автоматическое начисление амортизации по НУ при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования согласно установленной амортизационной группы НМА;

- Специальный коэффициент — понижающий или повышающий коэффициент к норме амортизации, если он установлен учетной политикой (п. 4 ст. 259.3 НК РФ).

Повышающий коэффициент можно определить только по программному обеспечению и базам данных, включенным в единый реестр российских программ:

- не более 3 — если по ним самостоятельно не определен СПИ, используя абз. 2 п. 2 ст. 258 НК РФ (пп. 6 п. 2 ст. 259.3 НК РФ).

Коэффициент применяется, пока ПО находится в реестре.

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 08.05 — ввод в эксплуатацию НМА в НУ.

Начисление амортизации в НУ

В НУ стоимость объекта НМА погашается через начисление амортизации, начиная со следующего месяца после ввода его в эксплуатацию, и прекращает погашаться со следующего месяца после его выбытия или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

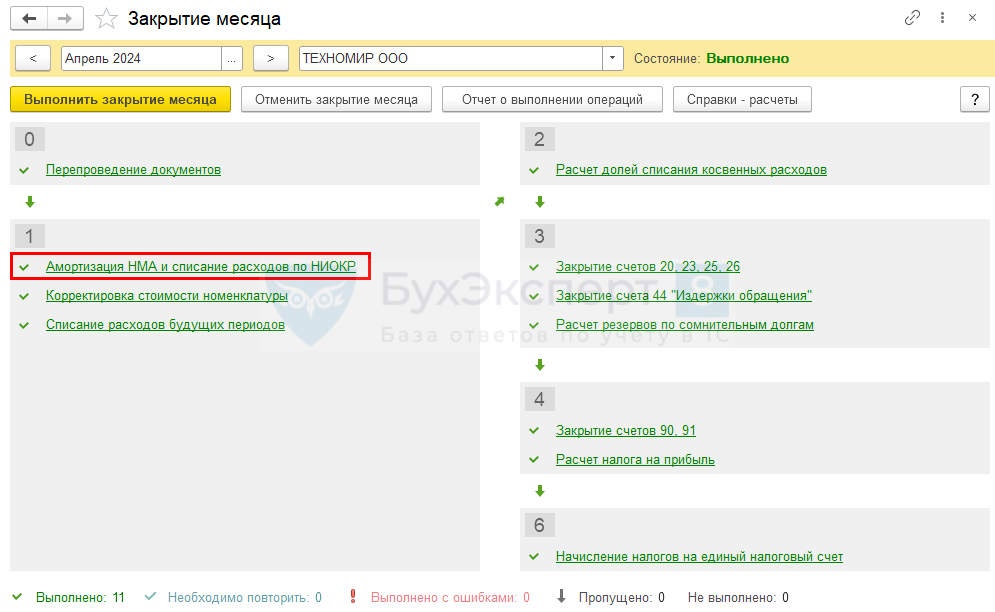

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация НМА и списание расходов по НИОКР в разделе Операции — Закрытие месяца.

В нашем примере Веб-сайт Интернет-магазин принят к учету в качестве НМА и введен в эксплуатацию 19 марта. Следовательно, амортизация в НУ начисляется с апреля.

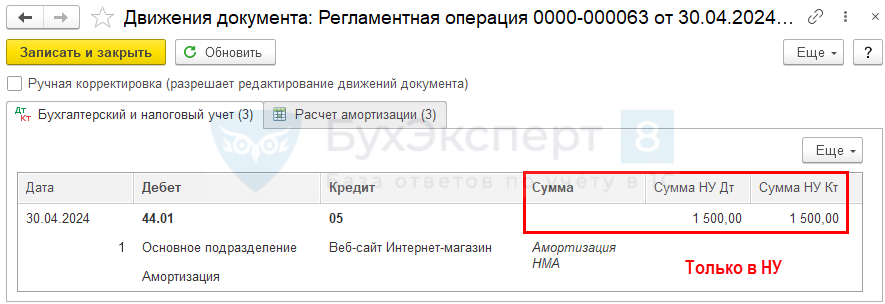

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 05 — начисление амортизации в НУ.

Аналогично делается начисление амортизации за следующие месяцы — до полного погашения стоимости. При выбытии НМА амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача НМА.

Контроль

Проверьте расчет амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

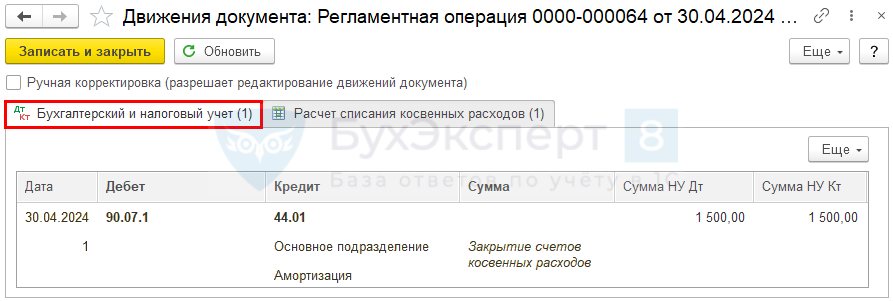

Признание затрат на амортизацию в составе косвенных расходов в НУ

При закрытии месяца амортизация со счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» списывается полностью в Дт счета 90.07 «Расходы на продажу».

Выполните регламентную операцию Закрытие счета 44 «Издержки обращения» процедуры Закрытие месяца в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — отражение в составе косвенных расходов затрат в размере суммы амортизации.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленной амортизации отражается: ![]() PDF

PDF

В Листе 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего»;

- стр.131 «Сумма амортизации…, начисленная линейным методом»:

- стр. 132 «в т. ч. по нематериальным активам». Справочно

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете